Travailler moins pour gagner plus, c’est parfois possible en poursuivant une activité au moment de la retraite. Mais tout le monde n’a pas accès à ce dispositif dans les mêmes conditions

Restez informée

Ancien salarié du secteur privé, fonctionnaire, travailleur indépendant, profession libérale, exploitant agricole… « Tout le monde a le droit de cumuler retraite et activité professionnelle », rappelle Philippe Bainville, de la Caisse nationale d’assurance vieillesse (Cnav). Toutefois, le cumul intégral de la pension et des revenus d’activité est soumis à un certain nombre de conditions. A défaut de cocher toutes ces cases, vous ne bénéficierez que d’un cumul limité, ce qui peut diminuer significativement le montant de votre pension. A bien étudier avant de se décider, donc.

Cumul intégral, sous conditions

Pour profiter de la configuration la plus favorable, c’est-à-dire du cumul intégral, sans impact sur le montant de votre pension, vous devez en premier lieu avoir atteint l’âge légal du départ en retraite, soit 62 ans. Aussi, les personnes qui cessent leur activité à 60 ans après une carrière longue, par exemple, ne peuvent pas prétendre à cette formule. Il est également nécessaire d’avoir acquis tous les trimestres requis en fonction de son année de naissance pour disposer d’une pension à taux plein. Il est enfin obligatoire de « liquider » sa retraite dans tous les régimes de base et complémentaires auxquels on a cotisé en France.

À savoir. Cette règle connaît toutefois quelques exceptions, concernant les nounous et les auxiliaires de vie, les médecins et les infirmiers salariés, les écrivains, les artistes…

Cumul limité, attention à la carence

« Si vous ne respectez pas une ou plusieurs des trois conditions énumérées précédemment, le cumul emploi retraite reste possible, mais limité », indique Didier Pensec, responsable des experts retraite à l’Agirc-Arrco. Avec pour première conséquence le fait que, si vous reprenez une activité salariée chez votre dernier employeur, vous subirez un délai de carence de six mois, pendant lequel votre pension ne vous sera pas versée. En revanche, vous ne supporterez pas cette perte si vous décrochez un poste auprès d’un nouvel employeur, ou si vous reprenez une activité non salariée.

À savoir. Vous pouvez éviter le délai de carence si vous travaillez pour votre précédent employeur par l’intermédiaire d’une société d’intérim ou de portage. Mais cela a aussi un coût.

Cumul limité, un mois pour informer

Salarié, en cas de reprise d’activité dans le cadre d’un cumul limité, vous disposez d’un mois pour en informer votre caisse de retraite, en précisant le nom et l’adresse de votre nouvel em ployeur, la date de début d’activité, vos revenus, le régime de Sécurité sociale auquel vous êtes affilié du fait de cette activité ainsi que les noms et adresses des autres organismes de retraite de salariés, de base et complémentaires, qui vous versent une pension. Vous pouvez utiliser le modèle de courrier disponible sur servicepublic.fr. Joignez à votre envoi une copie de votre fiche de paie ou, si vous avez repris une activité non salariée, tout justificatif de vos revenus au premier mois de reprise.

Rémunération encadrée

Par ailleurs, dans le cadre d’un cumul limité, « si vous dépassez certains plafonds de revenus salariés, le montant de votre pension sera réduit,voire ramené à zéro »,signale Didier Pensec. Ainsi, pour le régime de base des salariés (voir exemple ci-dessous), la somme de vos pensions brutes (base et complémentaire) et de vos salaires bruts ne doit pas dépasser la moyenne mensuelle de vos trois derniers salaires bruts soumis à CSG, ou 1,6 fois le Smic mensuel, soit 2487,33€ brut par mois en 2021. C’est le calcul le plus avantageux qui s’applique. Les sommes dépassant ce plafond sont déduites de la pension de retraite.

À savoir. Dans le cadre d’un cumul limité, les anciens artisans et commerçants, ainsi que les retraités des professions libérales, sont soumis à des plafonds de revenus spécifiques.

Cumul limité : exemple de plafonnement

Le deuxième mode de calcul étant plus favorable, le revenu est plafonné à 2487,33€, et la pension de retraite diminuée de 212,67€ (2700 – 2487,33).

Changer de régime pour déplafonner

« Même si vous ne remplissez pas les trois conditions du cumul total, vous ne supporterez aucune coupe dans votre pension si vous changez de régime », explique Pascale Gauthier, associée chez Novelvy Retraite, société spécialisée dans l’accompagnement des futurs retraités. Autrement dit, si vous êtes retraité du régime salarié, reprendre une activité en tant qu’indépendant ou artisan vous permet un cumul total, donc sans impact sur le montant de votre pension.

À savoir. Un choix d’autant plus judicieux que, lorsque vous reprenez un emploi salarié après avoir liquidé votre retraite, vous ne pouvez plus acquérir de nouveaux points. « Même si vous continuez à cotiser, ce sera en pure perte puisque vous ne gagnerez pas de nouveaux droits à la retraite. »

Compter, compter et recompter…

« Avant d eprendre une décision, il est indispensable, simulations à l’appui, de peser le pour et le contre, et de s’interroger sur ses choix de vie », indique Dominique Prévert, directeur général du cabinet spécialisé Optimaretraite. « Les réponses peuvent différer du tout au tout selon que vous êtes physiquement fatigué par le travail, malheureux au bureau, que vous souhaitez consacrer du temps à vos petits-enfants, à vos parents dépendants, ou encore réaliser un rêve en vous lançant dans une nouvelle activité. » En pratique, informez-vous sur vos droits et mesurez l’impact de votre âge de départ sur le montant de votre pension. Combien chaque année supplémentaire travaillée avant la retraite vous fait elle gagner en plus : 10€ par mois, 60€,100€, beaucoup plus ? A vous ensuite de faire vos calculs en tenant compte de l’espérance de vie moyenne.

À savoir. Ainsi, pour une femme de 62 ans, 100 € de pension supplémentaire par mois rapportent potentiellement 28.800€ dans la durée. A comparer avec les gains réalisables en liquidant sa retraite et en reprenant une activité pendant quelques années.

Retraite progressive, une alternative

« Ouvert à partir de 60 ans aux salariés ayant cotisé au moins 150 trimestres, le dispositif de retraite progressive offre une autre façon de cumuler salaire et retraite. Il permet de percevoir une partie de sa pension, tout en continuant à travailler à temps partiel et à engranger des droits à la retraite »,explique Pascal Gauthier. Ainsi, si vous travaillez l’équivalent de 60 % d’un temps plein, vous bénéficierez de 40% du montant de votre retraite. Grâce à cette formule, vous dégagez du temps pour vous, vous limitez votre perte de revenus en couplant salaire et pension au prorata de votre baisse d’activité, tout en gagnant des trimestres de retraite supplémentaires, des points auprès de vos caisses complémentaires, voire une surcote…

À savoir. Le système est encore plus avantageux si votre employeur accepte de continuer à vous faire cotiser à la retraite au même taux que si vous travailliez à temps plein. Mais il n’est pas obligé d’accepter cette solution.

L’avis de l’expert

« Il y a vingt ans, partir à la retraite voulait dire arrêter de travailler. Aujourd’hui, vous pouvez cumuler emploi et retraite. Le jeu en vaut-il la chandelle ? Oui, si vous avez une carrière complète et pouvez prétendre à une retraite à taux plein. Dans ce cas, chaque année travaillée en plus ne générera pas de droits complémentaires significatifs, mais en cumulant emploi et retraite, vous gagnerez beaucoup plus sans travailler davantage, ou vous gagnerez autant qu’avant en travaillant moins. En revanche, si votre carrière est incomplète et que vous n’avez pas suffisamment cotisé, ne perdez pas de vue que chaque trimestre manquant coûte 0,625% de décote sur la retraite de base, à laquelle s’ajoute la perte des points non cotisés dans les régimes complémentaires. Aussi, gardez si possible votre emploi jusqu’à 67 ans, l’âge du taux plein automatique. En quelques années, vous pouvez espérer doubler le montant de votre pension, de 700/800€ à 1300/1500€ par exemple. »

Merci à Dominique Prévert, directeur général du cabinet Optimaretraite

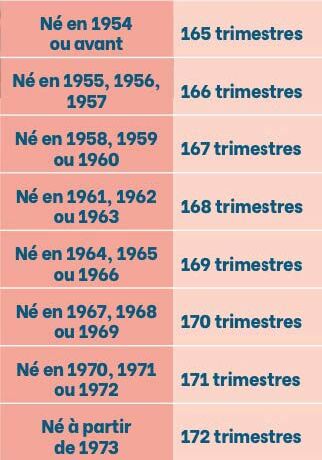

Nombre de trimestres nécessaires pour bénéficier d’une retraite à taux plein

Une aide pour prendre votre décision

A partir de 55 ans, vous pouvez consulter en ligne sur vos caisses de retraite votre « estimation indicative globale » (EIG). Ce document détaille votre carrière et vous donne le montant estimatif de votre future pension selon l’âge de votre départ à la retraite. Vous pouvez aussi solliciter un « entretien information retraite » avec un expert de votre caisse. Gratuit, il permet de répondre à toutes les questions que vous vous posez… et auxquelles vous devez répondre avant de prendre une décision – taux plein, surcote, décote… Car toute liquidation est définitive et irréversible. Certains cabinets privés peuvent vous assister. Profitez-en si votre employeur vous propose leurs services, ou demandez-leur un devis.

A lire aussi :

⋙ Plan d’épargne retraite : attention aux frais !

⋙ Prendre sa retraite en Grèce : de nouvelles règles fiscales alléchantes !

⋙ Retraite : une pension liquidée sur six comporte une erreur !

Source: Lire L’Article Complet